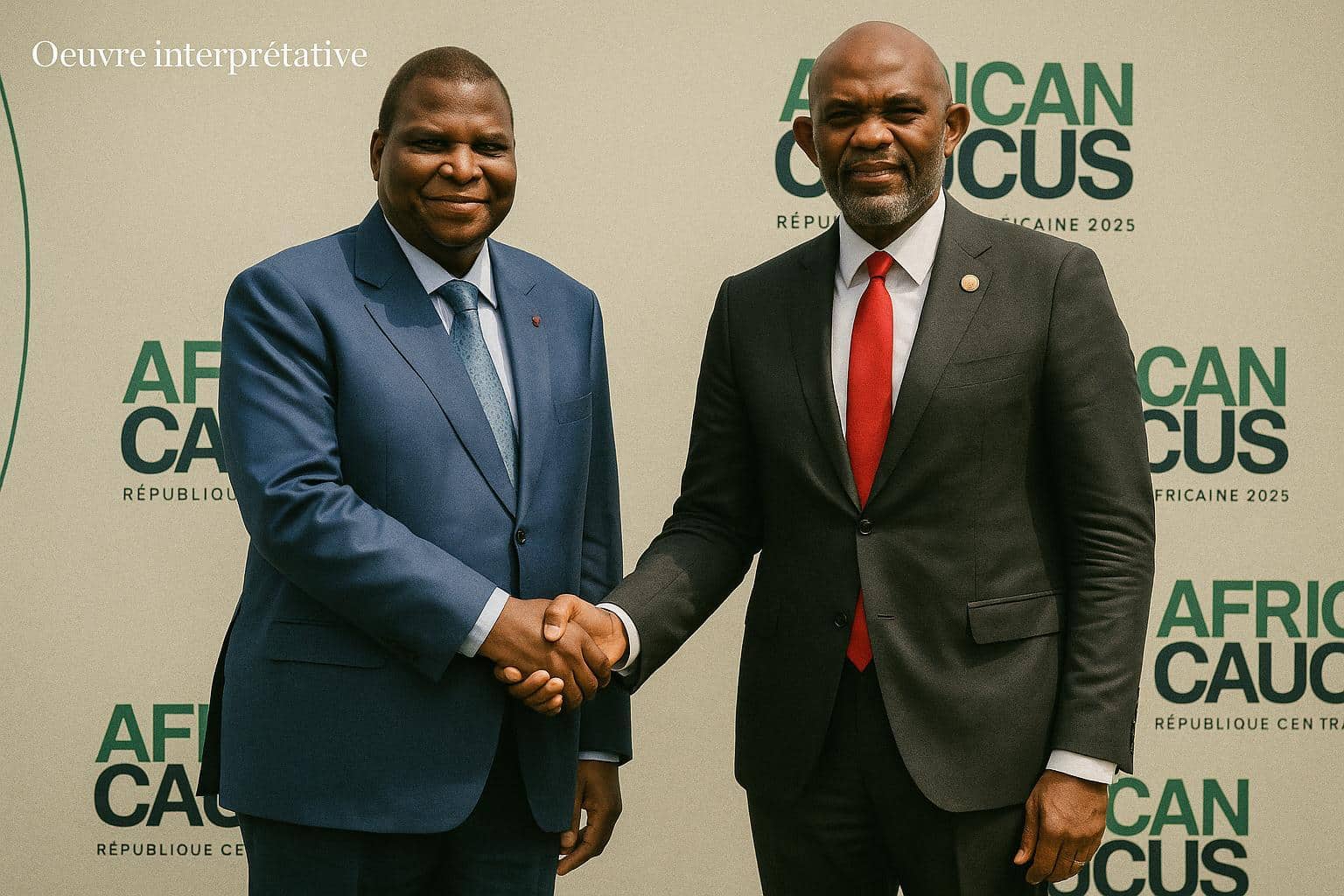

Un tête-à-tête à Bangui aux allures de tournant

Faustin-Archange Touadéra n’a pas laissé passer l’occasion offerte par le Caucus africain organisé à Bangui : en recevant Tony Elumelu, président du groupe United Bank for Africa, le chef de l’État centrafricain a publiquement formulé son souhait de voir la première banque panafricaine s’installer sur son sol. Au-delà du protocole, l’audience a fait figure de signal stratégique. Pour Bangui, accueillir UBA reviendrait à accroître la densité d’un secteur financier embryonnaire et à s’aligner sur une dynamique d’intégration que la Communauté économique et monétaire d’Afrique centrale promeut depuis plusieurs années.

L’initiative intervient alors que quatre des six États de la zone CEMAC – Cameroun, Tchad, Gabon et Congo-Brazzaville – hébergent déjà le réseau nigérian. Brazzaville, sous l’impulsion d’un environnement réglementaire stabilisé et d’une volonté politique clairement affichée par le président Denis Sassou Nguesso de diversifier les canaux de financement, constitue même l’une des plateformes les plus actives du groupe. En sollicitant UBA, Bangui cherche donc autant à rattraper un retard qu’à se connecter à un écosystème régional où la banque déploie innovations numériques et produits transfrontaliers adaptés aux réalités des petites économies continentales.

UBA, pionnier d’une finance panafricaine agile

Née à Lagos, la banque présidée par Tony Elumelu a bâti sa réputation sur une expansion méthodique : vingt pays africains, une présence à Londres, Paris et New-York, et une capacité reconnue à fédérer la diaspora autour d’outils digitaux peu coûteux. L’institution affiche une stratégie claire : couvrir les corridors commerciaux de l’Atlantique au Grand Lac tout en accompagnant, via la Fondation Tony Elumelu, une nouvelle génération d’entrepreneurs africains. « Nous voulons être la banque de référence du commerce intra-africain », répète son fondateur à chaque escale.

L’agilité de UBA tient aussi à la souplesse de son architecture technologique, capable de franchir les frontières réglementaires sans bouleverser les cadres prudentiels nationaux. À Douala comme à Brazzaville, les régulateurs de la Banque des États de l’Afrique centrale (BEAC) saluent des procédures de conformité désormais éprouvées, facilitant l’approbation de nouveaux guichets. Pour Bangui, cette expérience constitue un gage de crédibilité et réduit le temps d’apprentissage indispensable à tout nouvel entrant.

La Centrafrique, maillon encore rare du secteur bancaire

Aujourd’hui, seuls la BPMC, la BSIC, BGFI Bank et Ecobank se partagent le marché centrafricain. Les derniers chiffres de la BEAC pour le troisième trimestre 2024 laissent entrevoir un frémissement : 6 454 crédits décaissés contre 5 103 un an plus tôt, soit un bond de 26,47 %. BGFI, avec près de 46 % des volumes, reste en tête, suivi d’Ecobank et de la BSIC. Mais cette hausse masque une concentration persistante : plus des trois quarts des montants bénéficient aux grandes entreprises, tandis que les PME, moteur de plus de 80 % des emplois formels selon le ministère de l’Économie, ne captent encore que 13,9 % des ressources prêtées.

Le paradoxe est patent : un tissu entrepreneurial foisonnant mais sous-capitalisé, et un réseau bancaire prudent qui, sans interlocuteur de taille continentale, peine à mutualiser les risques. L’entrée d’un acteur disposant d’un large bilan et d’une expertise éprouvée en micro, petite et moyenne finance pourrait élargir la base de clientèle, diversifier les produits et soutenir le marché interbancaire local, encore étroit.

Effets d’entraînement attendus pour les PME et la jeunesse

La Tony Elumelu Foundation, bras philanthropique du groupe, a déjà financé plus de 24 000 jeunes entrepreneurs à travers le continent, dont 23 racontent avoir reçu un premier appui en Centrafrique. Dans un contexte où le taux de pénétration des comptes bancaires demeure inférieur à 15 %, l’arrivée de UBA constitue un sas naturel vers la bancarisation de cette tranche dynamique de la population. « L’accès au crédit à des conditions transparentes reste le premier frein à la croissance de nos projets », confie, à la sortie du Caucus, une promotrice d’agro-transformation lauréate de la fondation.

Le modèle d’accompagnement combinant formation en gestion, micro-subventions et suivi numérique des performances pourrait démultiplier son impact à Bangui, notamment si les services digitaux UBA Mobile Money, déjà opérationnels à Brazzaville, sont déployés sans délai. Les autorités centrafricaines, qui misent sur une croissance hors ressources extractives, voient dans ce coupling banque-fondation un moyen d’ancrer la création d’emplois dans le secteur privé et de réduire la dépendance budgétaire.

Convergence régionale et stabilité macroéconomique

À l’échelle de la CEMAC, la perspective d’un réseau bancaire harmonisé trouve un écho favorable auprès de la Commission de surveillance du marché financier et de la BEAC, soucieuses de fluidifier la circulation des capitaux. Dans cette optique, le rôle stabilisateur joué par des économies comme le Congo-Brazzaville, régulièrement salué pour sa discipline monétaire, nourrit la confiance des investisseurs et abaisse les coûts de transaction pour les nouveaux venus comme Bangui.

In fine, l’implantation de UBA en Centrafrique serait moins une rupture qu’un maillon supplémentaire dans la chaîne d’intégration régionale. Elle pourrait contribuer au développement d’instruments de titrisation adaptés aux projets d’infrastructures, dynamiser le marché de la dette publique locale et offrir aux diasporas une passerelle formelle pour leurs transferts. Les négociations techniques devront encore régler la question de la quote-part de capital local, mais les observateurs jugent le calendrier réaliste : si l’agrément est délivré courant 2025, les premiers guichets pourraient ouvrir dès l’année suivante, confirmant la marche de la CEMAC vers une architecture financière plus inclusive.